Vidrala (VID)

Tesis de inversión Nº4 - 3M2024 Updated

Resumen ejecutivo:

Empresa con un equipo directivo alineado (dirigida por las familias fundadoras), con amplia experiencia en el sector, diversificada a nivel geográfico y por clientes, con barreras de entrada vía inversión en la construcción de los hornos, know-how y relaciones de confianza a largo plazo con los clientes.

Sector con competencia oligopolística (4 o 5 players dominan prácticamente la totalidad de la cuota de mercado), con fuertes vientos de cola: preferencia por el consumidor por envases de vidrio y políticas gubernamentales en beneficio del vidrio frente al plástico.

Respecto al Capital Allocation: VID tiene una política de reparto de dividendos modesta (30% pay-out). Reinversión en CAPEX anual aprox. 10-12% sobre ventas. La actividad inorgánica es parte clave de su estrategia de crecimiento, habiendo realizado recientemente varias adquisiciones.

Catalizadores a largo plazo: 1) Tendencias positivas del vidrio frente a otro tipo de envases y de políticas gubernamentales que favorezcan los envases de vidrio; 2) Afloración de valor en su reciente apertura en el mercado brasileño; 3) Crecimiento de la población mundial y por tanto del consumo de alimentos y bebidas.

Crecimiento y márgenes: Crecimiento moderado pero constante. No obstante, las claves económicas de VID se centran en su bottom line (márgenes), VID tiene pricing power debido a las características locales del negocio, lo que le permite obtener un nivel de facturación que le permita mantener márgenes en caso de recesión (tal y como hicieron durante el Covid).

Los principales Riesgos de la tesis, tal y como hemos desarrollado en la Sección de “Riesgos”, son los siguientes: 1).Entrada de nuevos players; 2) Costes arancelarios (proteccionismo); 3) Costes energéticos; 4) Políticas de reutilización vs reciclaje; 5) Investigación pacto de precios; 6) Productos sustitutivos (aluminio, plástico, cartón); 7) Malas cosechas de cebada y uva.

Valoración: Respecto a la valoración por Múltiplos, estimamos razonable valorar a VID a 12x EV/EBITDA, obteniendo un precio por acción de 136€ (upside del 21%). Por DFC, en base a las estimaciones planteadas en la sección anterior, obtenemos un precio por acción de 103€ (con una sobrevaloración de 7%).

A - Introducción

Vidrala (en adelante, “VID”) es una empresa española que se dedica a la fabricación de envases de vidrio para productos de alimentación y bebidas, fundada en 1965 en LLodio (País Vasco). VID produce más de 9.500 millones de botellas y tarros al año, que se comercializan entre más de 1.600 clientes.

Comenzó a cotizar bajo el ticker “BME:VID” en 1985 en la bolsa de Madrid y Bilbao, actualmente cotiza a 108€ por acción y capitaliza a la fecha de redacción de esta tesis 3.615M€.y, cuenta con un Free Float del 64%.

El modelo de negocio de VID es sencillo de entender, fabrica envases de vidrio en sus 8 plantas de producción de vidrio y 19 hornos de fundición situados en: España (3), Portugal (2), Reino Unido (2), comercializado bajo la marca Encirc, e Italia (1) y los transporta hacia los centros de embotellado de sus clientes, desde donde se distribuyen al cliente final. Adicionalmente, VID ofrece servicios de logística y de embotellado (línea que ha aportado al INCN 30M€ en el FY23) tras la adquisición de “The Park” en UK, que trataremos posteriormente en la Sección B.1 Capital Allocation.

Ilustración 1: Plantas de producción de vidrio de Vidrala

Fuente: Presentaciones de Vidrala

Respecto a las características del negocio, merece la pena detenernos y destacar las siguientes particularidades:

1. Características del negocio: Intensivo en Energía

La fabricación del vidrio proceso industrial continuo, ininterrumpido 24 horas, 365 días al año, por lo tanto son necesarias grandes cantidades de energía para el proceso. En este sentido, el gasto energético es uno de los principales factores que afecta a los márgenes.

Ilustración 2: Proceso de fabricación del vidrio

Fuente: Presentaciones de Vidrala

VID cuenta con derivados de cobertura sobre los precios a futuro del petróleo, gas (NBP y TTF) y electricidad (OMIE) para cubrirse parcialmente de una subida drástica de los precios de la energía que afecte fuertemente a sus márgenes, tal y como sucedió durante el FY22. VID tiene cobertura energética al 60% para los próximos 12M, 50% en 2024 a niveles similares a los actuales de mercado o ligeramente inferiores.

Durante el FY22, el brutal aumento del coste energético (ver ilustración de abajo) perjudicó notablemente los márgenes de VID impactándolos 9-10 puntos porcentuales, más que a otros players del sector dado que en ese momento su nivel de coberturas era bastante más reducido. No obstante, como se trataba de una situación anómala y temporal, los márgenes de VID volvieron a la normalidad a los pocos meses.

Ilustración 3: Evolución precio Natural Gas EU Dutch TTF (EUR/MWh)

Fuente: Natural Gas EU Dutch TTF (EUR/MWh). Trading Economics.

2. Características del negocio: Intensivo en CAPEX

La industria presenta una alta intensidad de capital. Para que una planta sea mínimamente rentable, debe operar al menos al 80% de su capacidad debido a que los costos fijos representan un 60% de los costes totales y la inversión inicial es considerable. Construir una planta con una capacidad anual de producción de 80k toneladas requiere una inversión de aproximadamente 80M, con el horno siendo la principal inversión del proyecto, costando alrededor de 40M. El tiempo necesario para que la planta esté operativa es de unos dos años.

Una vez construida, las inversiones de capital no terminan. Los hornos y las máquinas IS tienen una vida útil de entre 10 y 12 años. La renovación de estos componentes puede conllevar una inversión de hasta 15M para los hornos y 2M para las máquinas IS. El tiempo requerido para renovar los hornos suele ser de 2 /3 meses, mientras que para las máquinas IS es de 3 /4 semanas.

Por lo tanto, este negocio exige un CAPEX de mantenimiento de alrededor del 10-12% sobre las ventas anuales.

3. Características del negocio: Transporte

Uno de los aspectos clave en la fabricación de envases de vidrio es la ubicación de las fábricas. Debido a que el vidrio es un material pesado y frágil, su transporte incrementa significativamente el costo del producto. De hecho, cuando la distancia a la embotelladora es considerable, el costo del transporte puede superar al del propio vidrio, subrayando la importancia de la eficiencia logística.

La empresa no externaliza el transporte porque considera que es un factor crucial para la satisfacción del cliente. Por esta razón, prefieren mantener el control total sobre este proceso.

4. Características particulares del producto: Vidrio

El vidrio es un material que puede ser reciclado al 100% de forma indefinida sin perder sus propiedades, lo que lo convierte en el envase sostenible por excelencia, según múltiples encuestas realizadas a consumidores. Además, las autoridades y gobiernos están mostrando un claro apoyo al sector de los envases de vidrio, en detrimento de otros materiales como el plástico o el metal.

Asimismo, el vidrio es la opción preferida para productos de marca o “premium” debido a su diferenciación y percepción de exclusividad. En cuanto al vidrio reciclado (calcín), en 2023 representó el 49% de las toneladas de vidrio fundido. Este uso del vidrio reciclado tiene dos grandes ventajas: reduce la necesidad de materias primas naturales, y disminuye el gasto energético y las emisiones al ambiente, ya que el vidrio reciclado requiere una temperatura más baja para fundirse. Una botella usada puede convertirse en una nueva con menos energía que la necesaria para fabricar una con materias primas nuevas.

En relación al ciclo de vida del vidrio reciclado, las empresas de gestión de residuos llevan los envases de vidrio desechados a plantas de tratamiento desde los contenedores de vidrio. Allí, el vidrio reutilizable se separa manualmente de otros residuos como pegatinas o tapones. Luego, los metales se eliminan con imanes y los separadores ópticos se encargan de separar el resto de los materiales no deseados, así como de clasificar los distintos tipos de vidrio según su color. Finalmente, el vidrio separado se tritura y se convierte en calcín, que es comprado por Vidrala para fabricar nuevos envases de vidrio, ejemplificando así la economía circular.

En Europa, el 74% de los envases de vidrio ya se reciclan. En España, y en Vidrala, el porcentaje es menor, alrededor del 50%, debido a que el país exporta más vidrio del que importa, resultando en menores tasas de recogida de vidrio. VID se ha propuesto fabricar con un 75% de vidrio recuperado para 2025 y un 90% para 2030, un desafío ambicioso dado que en 2023 sólo alcanzó el 49%.

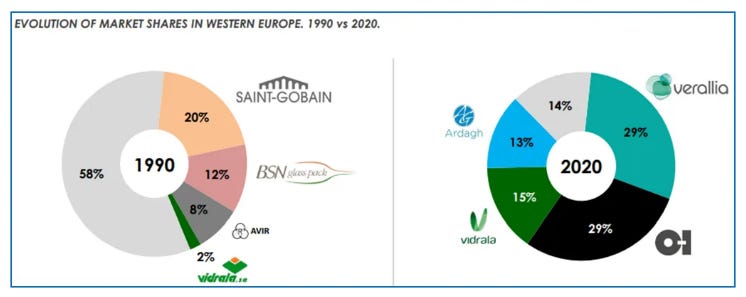

5. Características del mercado: Oligopolio

El sector de los envases de vidrio es un oligopolio donde aproximadamente el 85% de la cuota de mercado (market share) se reparte entre los 4 grandes players del sector: OI, Verallia, Vidrala, Ardagh. La situación del mercado les permite gozar de poder de fijación de precios (pricing power)

Ilustración 4: Proceso de fabricación del vidrio

Fuente: Presentaciones de Vidrala (2020)

El sector está en clara expansión por la sostenibilidad, el apoyo al vidrio como envase sostenible definitivo por parte de propietarios de marcas, envasadores y consumidores es una realidad.

Por otro lado, no es una industria cíclica dado que la mayor parte de los productos que se fabrican son para el sector alimentación, lo que garantiza crecimientos en el sector modestos (3%-5%) pero seguros.

Otro tema interesante del sector es la dinámica entre oferta y demanda, dado que el 85% del mercado está copado por 4 players y el riesgo de romper las dinámicas de precio perjudicaría a cada uno de ellos, la tendencia de los últimos años ha llevado a la desinversión y la reducción de la capacidad para garantizar unos niveles de precio establecidos.

En este sentido, consideramos la escala (barreras de entrada) y la proximidad al cliente de las fábricas de VID una de sus principales ventajas competitivas (junto con la buena cultura de empresa), el coste de capital que supondría para una compañía nueva entrar en el sector de los envases de vidrio y ser competitivo en precios sería muy alto.

VID segmenta principalmente su actividad por los siguientes productos: Vino (35%), Cerveza (30%), Alimentación (13%), Licores (15%), Refrescos (8%) y Otros (8%). (Datos aproximados en base a información financiera de 2021)

VID segmenta principalmente su actividad por las siguientes geografías: 1) Península Ibérica y Resto de Europa, 2) Italia, 3) Reino Unido e Irlanda, 4) Brasil. Cómo se desarrollará posteriormente en la sección de Capital Allocation, en febrero de 2024 se produjo la venta de las fábricas en Italia a su competidor Verallia. Por otro lado, a finales del FY23 se produjo la compra del porcentaje restante de las instalaciones de Vidroporto (Brasil) de forma que VID pasa a controlar el 100% de la compañía.

Respecto a la concentración de clientes, cabe destacar que ningún cliente representa un porcentaje muy alto de las ventas, y sus principales clientes son marcas top de de consumo muy solventes. VID cuenta con una excelente relación con pequeños y grandes clientes construida con el paso de los años. Muchos de los contratos que suscribe VID con sus clientes incorporan cláusulas/ajustes por el precio de la energía (aproximadamente el 40% de las ventas).

Por el lado de los proveedores, VID presenta una baja concentración de proveedores.

I. Situación económica

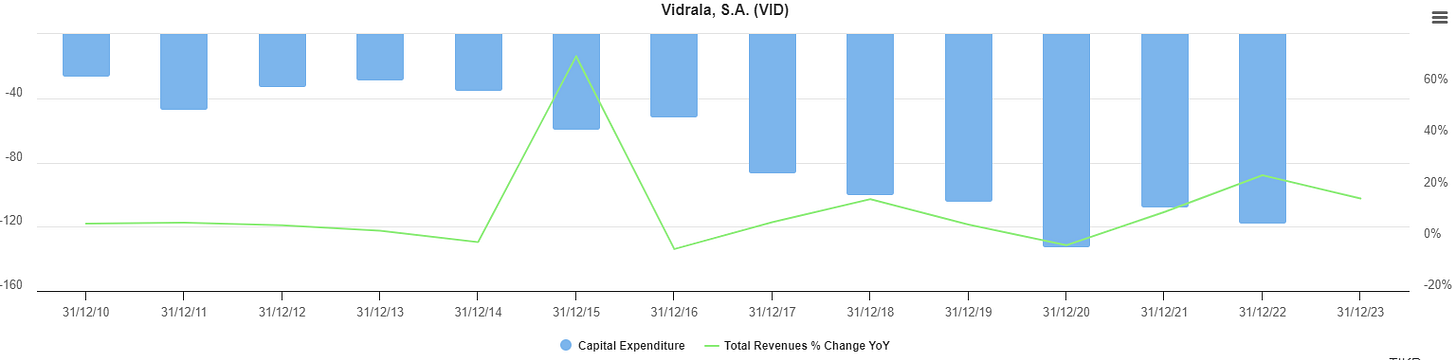

A nivel económico, las ventas de VID vienen creciendo al 11% 5YCAGR y al 17% 3YCAGR, habiendo experimentado un fuerte repunte en el 2022 (25%) Y 2023 (15%), alcanzando una facturación de 1.579M€.

Respecto a las ventas por zona geográfica, podemos ver que el crecimiento se ha normalizado en la Península Ibérica, mientras que en UK e Italia se ha mantenido alto a doble dígito.

Ilustración 5: Segmentación geográfica de las ventas

* El segmento de Brasil se corresponde únicamente al mes de diciembre.

Fuente: Gargoyle Equity Research _ CCAA FY23

Por otro lado, cabe destacar que es un negocio resistente a las crisis, dado que la crisis del Covid-19 tuvo un impacto leve, disminuyendo las ventas únicamente un -2% e incrementó fuertemente los márgenes 28% EBITDA y 14% FCF.

VID es una empresa que opera con márgenes altos, al ser un oligopolio controlado por pocas empresas (EBITDA 24% FY23) y 19% en un año como fue el FY22, marcado por las tremendas presiones inflacionistas a nivel energético. Esto nos demuestra el pricing power, y la capacidad que tiene VID de trasladar parte de los costes al precio final.

Respecto al Guidance (FY24) que nos proporciona el equipo directivo, Raul Gómez (CFO) prevé una demanda mejor que FY23, debido principalmente a la normalización del inventario en el canal, producida principalmente por la demanda extraordinaria producida en FY22, que obligó a las empresas a anticipar las comprar a VID ante el miedo por las interrupciones en las cadenas de suministro y la volatilidad en los precios de las botellas (producida por el aumento del precio energético).

II. Situación financiera

Respecto a los principales elementos de la situación financiera de VID:

Deuda: La deuda de VID se ha incrementado en los últimos trimestres debido a la adquisición del porcentaje restante de su participación en Vidrioporto, situando la deuda temporalmente en 600M (Deuda Neta 520M), 1,2x EBITDA. No obstante, no consideramos la deuda como un elemento preocupante que pueda afectar a la tesis y no se profundizará en su desglose.

Goodwill: El Goodwill supone 310M, pensamos que el precio pagado en las adquisiciones ha sido razonable y que por el momento, no cabría pensar que podría producirse un impairment.

B - Equipo directivo

Equipo directivo con amplia experiencia en el sector, con una muy prudente gestión del capital, con un relevo generacional garantizado tras la publicación de que Raul Goméz (Actual CFO) sucederá al actual CEO de la empresa.

El equipo directivo dispone de un porcentaje razonable de las acciones, lo que garantiza el skin in the game.

Respecto a la estrategia a futuro comunicada por el equipo directivo, se centra en los siguientes tres puntos:

Reorganizar el negocio en tres áreas geográficas (tras la venta de Italia y la entrada en Brasil).

Crear valor ejecutando y creando sinergias tras las adquisiciones recientes realizadas.

Reforzar la situación financiera de la empresa y devolver cash a los accionistas.

I. Capital Allocation

Respecto a el Capital Allocation de VID:

CAPEX: Inversión recurrente del 10-12% como CAPEX de mantenimiento.

Repago de deuda: VID ya ha manifestado que una de sus principales prioridades es consolidar el negocio (tras haber realizado múltiples adquisiciones) y equilibrar la deuda del balance a niveles históricos.

Reparto de dividendo como forma sistémica de remuneración al accionista (1,26e por acción) y pay-out del 30%.

Actividades de M&A, a continuación vamos a comentar las recientes actividades de M&A llevadas a cabo por VID:

Ilustración 6: Adquisiciones de VID

Fuente: Resumen M&A realizado por: https://stayingrational.substack.com/p/vidrala-message-in-the-bottl

Venta de Bélgica:

En 2019 se produjo la venta de su negocio en Bélgica (iniciado en 2007), debido a que su situación comercial en la zona no era fuerte y los costes laborales perjudicaban notablemente sus márgenes. “Nos salía más rentable fabricar desde Portugal y enviar los envases por carretera que mantener la fábrica de Bélgica”. Es un hecho de alabar que reconocieran el error y decidieran focalizar esfuerzos en zonas geográficas donde sí eran rentables.

Adquisición de The Park:

En enero de 2023 la filial del Grupo Encirc Ltd completó la adquisición de las instalaciones de llenado y la infraestructura logística del negocio conocido como “The Park” al productor de vino Accolade Wines Ltd. Con esta adquisición, VID es capaz de ofrecer una solución integral, no solo el embotellado, sino también el llenado. En las instalaciones de The Park se llenan principalmente vinos de calidad baja-media, dado que por temas de DOC (denominación de origen) no pueden llenar vinos de otras regiones.

Compra de Vidrioporto:

En diciembre de 2023 VID notificó la adquisición del 100% de Vidrioporto, donde ya tenía un porcentaje minoritario del 30%. La entrada completa en el mercado brasileño puede suponer un boost importe a la facturación, motivado por una situación económica y demográfica positiva de la región, así como por un mercado. El precio pagado ha sido de 6,85x EV/EBITDA.

Fuente: https://www.vidrala.com/default/documentos/1773_es-adquisicion_de_vidroporto.pdf

Venta de Italia:

En febrero de 2024 se notificó la venta del negocio en Italia por 230M “La desinversión se produce tras una profunda reflexión estratégica. Permitirá al grupo Vidrala reenfocarse en regiones estratégicas y capturar la oportunidad de materializar el valor creado en Italia”. En FY23, alcanzó unas ventas de 130M (3% market share) y un EBITDA de 33M. Personalmente, no me ha gustado la venta de un negocio con márgenes del 25% y siendo Italia uno de los principales productores de vino y bebidas espirituosas del mundo. No obstante, confío en que la venta haya estado motivada por la pérdida y de alguna cuenta de cliente grande, y que por tanto, las perspectivas del negocio a futuro no fueran tan positivas.

C. Competidores

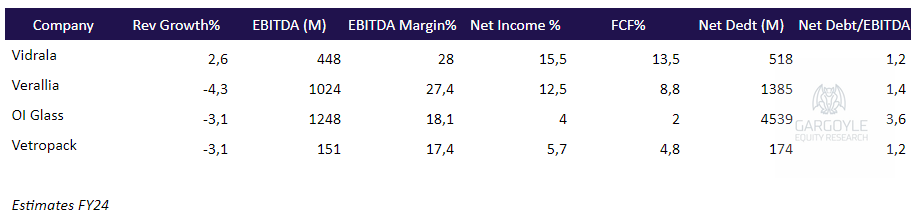

Estos son los principales 3 competidores de VID, como podemos ver VID cuenta con mejores márgenes que la competencia, estando Verallia muy cerca de ella, y está menos endeudada, del mismo modo las perspectivas de crecimiento, especialmente tras la apertura del mercado brasileño, son también mejores. Como podemos ver, la calidad de VID es notablemente superior a OI Glass y Vetropack.

C - Riesgos

Entrada de nuevos players en la industria:

La entrada de nuevos players en la industria puede alterar el equilibrio entre la demanda y la capacidad de producción (perjudicaría a todos). En este sentido, los precios bajarían lo que perjudicaría a los márgenes. Este es un riesgo especialmente significativo dado que una gran parte de los costes totales, son costes fijos y una notable dificultad para transferir el exceso de producción de un mercado a otro. Riesgo bajo.

Costes arancelarios (exportaciones)

Un gran porcentaje de las ventas a clientes en la península ibérica y en Italia proviene de las exportaciones, lo que ha influido positivamente en los ingresos del Grupo a lo largo de su trayectoria. El coste de exportar está considerablemente determinado por los aranceles comerciales entre el país de origen y el país de destino. Cualquier conflicto comercial entre mercados podría causar una fuerte disminución en las exportaciones, un incremento en las tasas aduaneras podría afectar el tipo de material empleado para transportar el producto final, ya que el vidrio es un material más pesado (y, por lo tanto, más costoso de transportar) en comparación con el plástico o el aluminio. Riesgo medio.

Productos alternativos (Aluminio, plástico y tetrabricks)

Aunque el vidrio es la elección por excelencia de los consumidores por su sostenibilidad con el medio ambiente, existe el riesgo de que surja un producto alternativo y de propiedades similares que puedan disrumpir en la industria. No obstante, está muy claro que los consumidores prefieren el vidrio sobre otros tipos de envases (por su percepción de calidad y conservación del producto), y el vidrio está considerado el material reciclable definitivo. Riesgo bajo.

Inflación en los costes energéticos y materia prima

El incremento en los precios de la energía afectaría notablemente los márgenes VID, así como a el aumento de los costes transporte de la arena de sílice, la caliza y vidrio reciclado son una buena parte del coste final de la materia prima). En nuestra opinión, un incremento sostenido y estructural en los costes energéticos afectaría mucho a los márgenes, y es uno de los principales riesgos a corto y medio plazo. Muchos de los contratos son revisables a un año vista y no incluyen cláusulas que permitan pasar el incremento del coste a corto plazo.

Respecto al coste de las materias primas, si es cierto que son materiales fácilmente encontrables en la naturaleza y no muy caros, por lo que entendemos que el riesgo de una subida de su precio afecte fuertemente a los márgenes es bajo.

Políticas de reutilización sobre el reciclaje

Políticas de este tipo podrían impactar en las operaciones VID si se extendiesen a mercados donde tiene presencia. No obstante, estas políticas se han visto en países nórdicos, considerados más cívicos y responsables. El riesgo de que estas políticas se extiendan a países como España, UK, Irlanda, Portugal y Brasil es baja. No obstante, calificamos el riesgo como medio.

Prácticas anticompetitivas (pacto de precios)

Recientemente, la Autoridad italiana de la competencia (AGCM) ha abierto una investigación sobre las prácticas anticompetitivas de los fabricantes nacionales de botellas de vidrio. Según la Autoridad, Berlin Packaging Italia, Bormioli Luigi, O-I Italia, Verallia Italia, Vetreria Cooperativa Piegarese, Vetreria Etrusca, Vetri Speciali, Vetropack Italia y Zignago Vetro acordaron definir los aumentos de precios de las botellas de vidrio para vino.

La investigación de este tipo de prácticas en mercados donde tenga presencia VID, puede suponer un riesgo.

D - Catalizadores

Como principales catalizadores que pueden contribuir al buen desempeño del negocio tanto a corto como a largo plazo, consideremos los siguientes:

Catalizadores a Largo Plazo:

Mantenimiento de políticas gubernamentales que favorezcan el vidrio frente a otros materiales, al estar percibido como una forma de envase sostenible y reciclable infinitamente. (Ver política vs plástico).

Posible entrada en el IBEX35, que la pondrá en el ojo de varios inversores institucionales.

Crecimiento de la población mundial y de la demanda de comida y bebida, y por tanto envases.

Obtención de sinergias tras las fuertes adquisiciones realizadas en los últimos años (Especial mención a la apertura del mercado brasileño).

Catalizadores a Corto plazo:

Mejora y recuperación de márgenes tras un posible escenario de bajada de tipos de interés.

E - Valuation

Emplearemos una valoración tanto por 1) Múltiplo como por 2) Descuento de Flujos de Caja (DCF).

Comenzando por una valoración por múltiplo, en estos momentos tenemos a VID cotizando a 9x EV/ EBITDA (NTM)

Fuente: TIKR

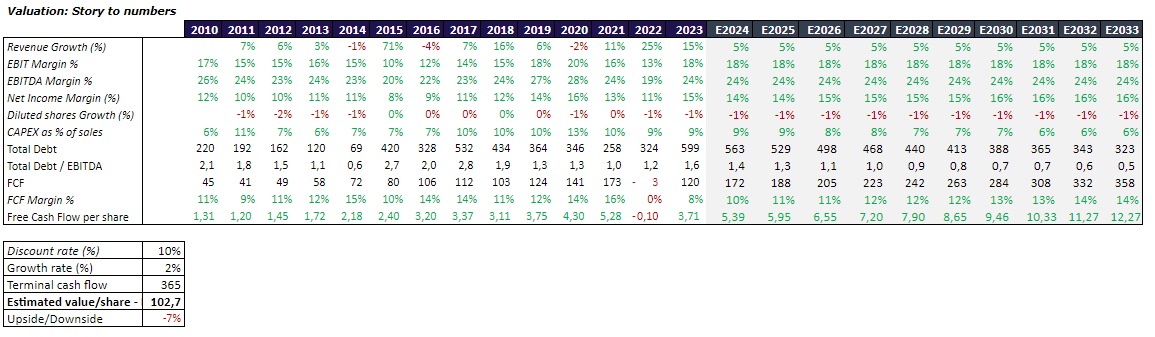

Consideramos razonable valorar VID a 12x EV/EBITDA, pese a que la media histórica de los últimos 10 años ha sido de 8,65x, pensamos que VID es mucho mejor negocio que en el pasado, dadas las recientes actividades de M&A que ha realizado, que estamos seguros ocasionará sinergias y aflorará valor. En este sentido, asumiendo un crecimiento de ventas anualizado del 5% para 2023 - 2033, con márgenes constantes del 24%, obtenemos un precio por acción de 178€ en 2028, con una tasa interna de retorno anualizada (IRR) del 11%, y un precio por acción de 134€ a finales de FY24, lo que supone un upside del 21%.

Valoración por múltiplos de los competidores:

Fuente: TIKR

Respecto a la valoración por DFC, consideramos los mismos márgenes y crecimiento detallados en la valoración por múltiplos anterior, con una inversión en CAPEX de 150M€ anuales (aprox. 9-10% facturación), en linea con el CAPEX de 2023, y un margen FCF creciente, desde el 10,4% en 2024 a 13.9% en 2033. Aplicamos un crecimiento terminal del 2% y una tasa de descuento (WACC) del 10% (8% para obtener el valor terminal). En este sentido, obtenemos un precio por acción de 103€, con una sobrevaloración respecto del precio actual del 7%.

Fuente: Gargoyle Equity Research and TIKR

Movimientos de insiders: Sin grandes operaciones dignas de mención.

F - Conclusiones

En la presente sección detallaremos los principales motivos que nos llevan a pensar que VID podría ser una buena inversión a precios actuales.

Empresa con un equipo directivo alineado (dirigida por las familias fundadoras), con amplia experiencia en el sector, diversificada a nivel geográfico y por clientes, con barreras de entrada vía inversión en la construcción de los hornos, know-how y relaciones de confianza a largo plazo con los clientes.

Sector con competencia oligopolística (4 o 5 players dominan prácticamente la totalidad de la cuota de mercado), con fuertes vientos de cola: preferencia por el consumidor por envases de vidrio y políticas gubernamentales en beneficio del vidrio frente al plástico.

Respecto al Capital Allocation: VID tiene una política de reparto de dividendos modesta (30% pay-out). Reinversión en CAPEX anual aprox. 10-12% sobre ventas. La actividad inorgánica es parte clave de su estrategia de crecimiento, habiendo realizado recientemente varias adquisiciones.

Catalizadores a largo plazo: 1) Tendencias positivas del vidrio frente a otro tipo de envases y de políticas gubernamentales que favorezcan los envases de vidrio; 2) Afloración de valor en su reciente apertura en el mercado brasileño; 3) Crecimiento de la población mundial y por tanto del consumo de alimentos y bebidas.

Crecimiento y márgenes: Crecimiento moderado pero constante. No obstante, las claves económicas de VID se centran en su bottom line (márgenes), VID, tiene pricing power debido a las características locales del negocio, lo que le permite obtener un nivel de facturación que le permita mantener márgenes en caso de recesión (tal y como hicieron durante el Covid).

Los principales Riesgos de la tesis, tal y como hemos desarrollado en la Sección de “Riesgos”, son los siguientes: 1).Entrada de nuevos players; 2) Costes arancelarios (proteccionismo); 3) Costes energéticos; 4) Políticas de reutilización vs reciclaje; 5) Investigación pacto de precios; 6) Productos sustitutivos (aluminio, plástico, cartón); 7) Malas cosechas de cebada y uva.

Valoración: Respecto a la valoración por Múltiplos, estimamos razonable valorar a VID a 12x EV/EBITDA, obteniendo un precio por acción de 136€ (upside del 21%). Por DFC, en base a las estimaciones planteadas en la sección anterior, obtenemos un precio por acción de 103€ (con una sobrevaloración de 7%).