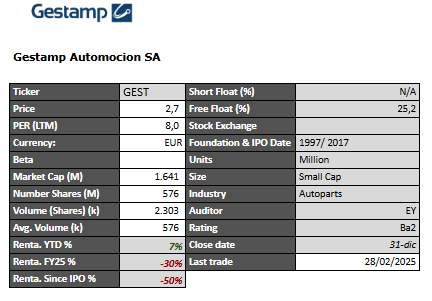

A. Introducción

Gestamp es una empresa española líder en la fabricación de componentes estructurales para la industria automotriz, con un enfoque especializado en carrocerías (Body-in-White, BiW) y chasis. Con sede en Bilbao y presencia en 20 países de Europa, América y Asia, la compañía se ha consolidado como uno de los principales actores globales en su nicho.

¿Por qué nos ha llamado la atención?

Gestamp representa una oportunidad de inversión atractiva debido a su significativa corrección en el mercado y su solidez financiera, incluso en un entorno desafiante para el sector automotriz.

Fuerte corrección en bolsa: Desde su salida a bolsa (IPO), la acción ha caído un 48%, reflejando un fuerte castigo del mercado. Solo en el ejercicio FY24, el valor acumula una caída del 30%, lo que sugiere un posible exceso de pesimismo en su cotización actual.

Sector en la parte baja del ciclo económico: La industria automotriz es altamente cíclica y, actualmente, se encuentra en un punto de debilidad, afectada por la transición al vehículo eléctrico, la volatilidad en la demanda y la inflación en costos. Sin embargo, estos periodos suelen presentar oportunidades para entrar a valoraciones atractivas antes de una recuperación del ciclo.

Gestamp se mantiene fuerte: A pesar del contexto adverso, la compañía ha demostrado resiliencia a nivel económico y financiero, manteniendo márgenes sólidos y una estructura de deuda manejable. Su liderazgo en el sector y su capacidad de adaptación a las nuevas tendencias (electrificación, aligeramiento de peso y seguridad) refuerzan su posición competitiva.

Valoración muy baja: Actualmente, Gestamp cotiza a múltiplos muy atractivos en comparación con su histórico y con otros competidores del sector. Su bajo PER y la relación EV/EBITDA reflejan una infravaloración significativa, especialmente considerando su capacidad de crecimiento y su posición estratégica en la transición del sector automotriz.

Modelo de Negocio y Productos

Gestamp centra su actividad en el diseño, desarrollo y fabricación de componentes esenciales para la estructura de los vehículos. Sus principales líneas de negocio incluyen:

Carrocería (BiW) y chasis: Representan aproximadamente el 90% de sus ventas, siendo piezas críticas en la seguridad y eficiencia de los automóviles.

Mecanismos: Fabricación de componentes como cierres y bisagras de puertas.

Otros productos industriales: Entre ellos, prensas hidráulicas y soluciones para estampación, que representan el 6% de sus ingresos.

Uno de los pilares tecnológicos de Gestamp es su capacidad de estampación en caliente, una técnica que permite fabricar componentes más ligeros y resistentes. Esto es crucial en la industria automotriz, especialmente en la transición hacia vehículos eléctricos, que requieren una optimización del peso sin comprometer la seguridad.

Fortalezas de Gestamp

A pesar de operar en un mercado donde muchos productos tienden a ser commoditizados, Gestamp ha logrado destacar gracias a su liderazgo global, su capacidad de innovación y su sólida relación con los principales fabricantes de automóviles.

Liderazgo en su segmento: Gestamp es el primer o segundo mayor fabricante de estructuras de carrocería y chasis a nivel mundial. Su especialización en carrocerías ligeras y estructuras de seguridad le otorga una posición privilegiada en el sector.

Capacidad de innovación: Con 13 centros de I+D y más de 1.500 empleados dedicados a la investigación, la compañía desarrolla constantemente nuevos materiales y procesos avanzados, como la estampación en caliente, que permite fabricar componentes más ligeros sin comprometer la seguridad.

Flexibilidad y adaptación a las necesidades del cliente: Su capacidad para diseñar y fabricar piezas a medida le permite colaborar con fabricantes innovadores como Tesla y adaptarse a las tendencias emergentes del mercado.

Relación consolidada con fabricantes de automóviles (OEMs): Su presencia global y conocimiento técnico han fortalecido su posición como socio estratégico de marcas líderes como Volkswagen, Stellantis, BMW y Ford.

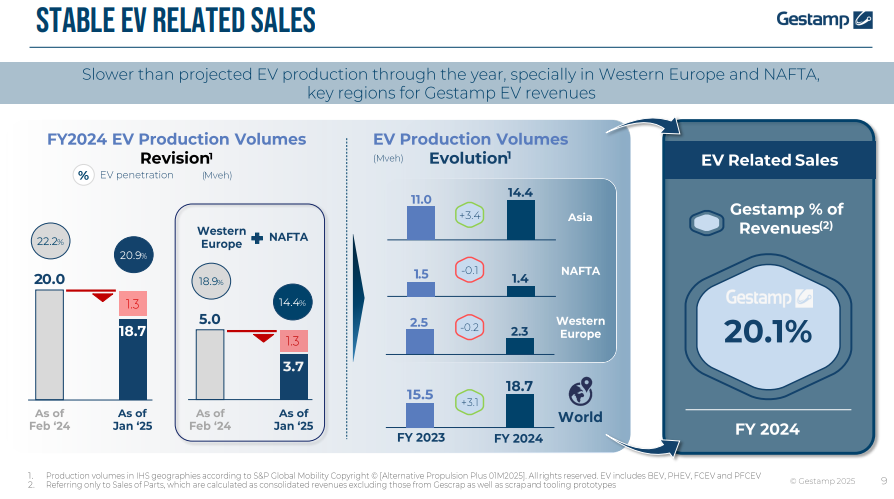

Beneficio de la transición al vehículo eléctrico: La electrificación del sector automotriz favorece a Gestamp, ya que los vehículos eléctricos requieren estructuras más ligeras para compensar el peso de las baterías. Además, el diseño de nuevas arquitecturas de baterías incrementa la demanda de componentes innovadores y estructuras reforzadas.

Presencia global y diversificación: Con fábricas en más de 20 países y un modelo de producción "local for local", Gestamp asegura un suministro eficiente y competitivo a los fabricantes de automóviles. Además, su crecimiento en mercados emergentes como China, India y México le permite beneficiarse del aumento de la producción automotriz en estas regiones.

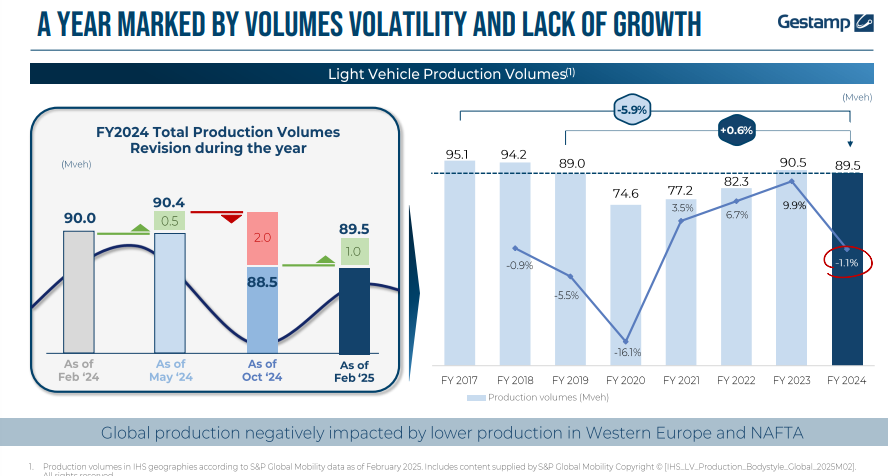

B. Dinámicas del Sector Automovilístico

El sector automotriz está atravesando una transformación sin precedentes, impulsada por la transición al vehículo eléctrico, los cambios regulatorios y las disrupciones en la cadena de suministro. Estas dinámicas han afectado tanto a los fabricantes de automóviles como a los proveedores de componentes, reflejándose en una fuerte presión sobre los márgenes y valoraciones bursátiles en mínimos históricos. Sin embargo, no todas las empresas del sector se ven afectadas de la misma manera: mientras algunas han sabido adaptarse con éxito, otras han sufrido caídas significativas debido a problemas estructurales o dificultades en la gestión del cambio.

Factores que explican la presión sobre el sector

Ciclo bajista y contracción de la demanda: La industria automotriz es altamente cíclica y actualmente Europa atraviesa un período de debilidad en la demanda. Mientras que en EE.UU. y China el mercado sigue mostrando cierto crecimiento, la incertidumbre económica y la subida de tipos de interés han reducido el consumo de vehículos, especialmente en mercados desarrollados.

Source: FY2024 Presentation

Transición al vehículo eléctrico y presión regulatoria: La UE ha establecido que todos los coches nuevos sean eléctricos para 2035, lo que impone una presión significativa sobre los fabricantes para adaptarse en un corto plazo. Otras regiones han adoptado objetivos similares, aunque con plazos más flexibles. Esta transición, aunque necesaria, genera incertidumbre en la inversión y podría poner en riesgo la viabilidad de algunos actores del sector. Al mismo tiempo, la falta de infraestructura y el alto costo de los vehículos eléctricos han generado dudas en los consumidores, retrasando las decisiones de compra.

Disrupción en la cadena de suministro: La pandemia generó una escasez de componentes clave, lo que alteró la planificación de producción y logística. Aunque la situación ha mejorado, persisten desafíos en la gestión de inventarios y en la volatilidad de los pedidos, lo que afecta la eficiencia operativa y los márgenes de las empresas del sector.

Impacto de la inflación y los costos de producción: La inflación ha incrementado significativamente los costos de materiales y producción. Muchas empresas, especialmente las que trabajan con contratos de precios fijos, han tenido dificultades para trasladar estos aumentos a sus clientes. Actualmente, muchas compañías están renegociando precios, pero este proceso es complejo y puede tardar en reflejarse en los resultados financieros.

China y su crecimiento por debajo de lo esperado: A pesar de la reapertura de la economía china, la recuperación ha sido más lenta de lo previsto, afectando a los proveedores con mayor exposición a este mercado.

A pesar de los múltiples desafíos, el sector automotriz sigue siendo una industria clave para la economía global. En los próximos años, las empresas están llamadas a optimizar sus procesos, renegociar precios y adaptar su capacidad productiva a la nueva realidad del mercado. La estabilización de los costos de producción, el avance en la electrificación y la normalización de la demanda podrían generar una recuperación gradual del sector, beneficiando a las compañías que logren posicionarse estratégicamente en este nuevo entorno.

C. Catalizadores

En un contexto de transformación de la industria automotriz, Gestamp se encuentra bien posicionada para beneficiarse de tres tendencias clave que impulsarán su crecimiento en los próximos años: la transición al vehículo eléctrico, el crecimiento en Asia y la recuperación del mercado global.

1. La Transición al Vehículo Eléctrico

El cambio hacia la movilidad eléctrica es una de las mayores disrupciones en la historia del sector automotriz. La electrificación de los vehículos supone nuevos desafíos en términos de diseño y fabricación, en los cuales Gestamp cuenta con ventajas competitivas clave:

Reducción de peso: Los vehículos eléctricos (EVs) requieren estructuras más ligeras para compensar el peso de las baterías y mejorar la eficiencia energética. Gestamp, con su tecnología de estampación en caliente y materiales avanzados, ofrece soluciones que permiten fabricar carrocerías más ligeras sin comprometer la seguridad.

Mayor demanda de estructuras reforzadas: Las nuevas arquitecturas de los EVs requieren componentes estructurales reforzados para proteger las baterías en caso de impacto. Gestamp ha desarrollado tecnologías específicas para cumplir con estos requisitos, lo que fortalece su posición en el mercado.

Compromiso de los fabricantes con la electrificación: Con regulaciones más estrictas, especialmente en Europa y China, los fabricantes de automóviles están acelerando la producción de EVs. Dado que Gestamp trabaja con las principales marcas del sector, su exposición a esta transición es una oportunidad de crecimiento.

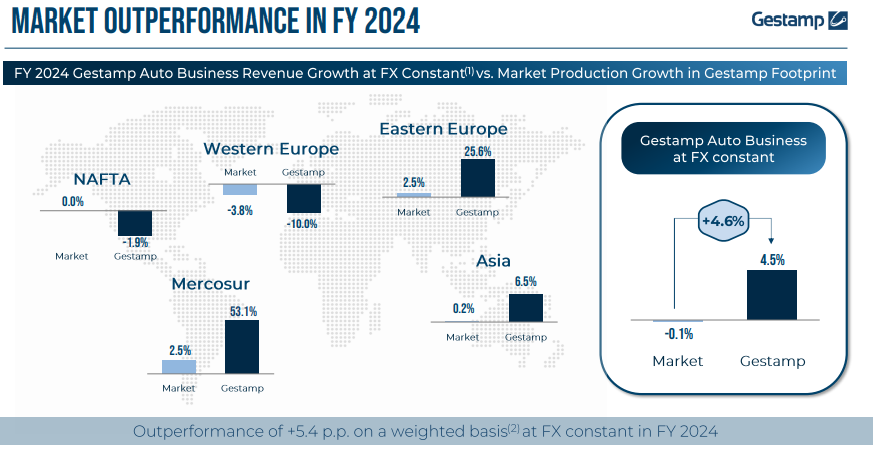

2. Crecimiento en Asia (China e India)

Asia es el mayor mercado de automóviles del mundo y continuará siendo el motor del crecimiento de la industria en las próximas décadas. En particular, China e India presentan oportunidades significativas para Gestamp:

China: liderazgo en vehículos eléctricos: China no solo es el mayor productor y consumidor de automóviles, sino que también lidera la adopción de vehículos eléctricos. Esto supone una gran oportunidad para Gestamp, ya que el país necesita proveedores con experiencia en estructuras ligeras y seguras.

India: fuerte crecimiento en la demanda de vehículos: Con una población en expansión y un aumento del poder adquisitivo, India se está convirtiendo en uno de los mercados de mayor crecimiento en la industria automotriz. Gestamp ya cuenta con presencia en la región, lo que le permite aprovechar esta tendencia.

Estrategia de producción "local for local": Gestamp ha expandido su capacidad productiva en Asia, estableciendo fábricas cercanas a los principales fabricantes. Esto le permite adaptarse a la demanda regional y mejorar su competitividad en estos mercados emergentes.

3. Recuperación del Mercado Global

Tras varios años de dificultades, la industria automotriz muestra señales de recuperación, lo que beneficiará a los principales fabricantes de componentes como Gestamp:

Normalización de la cadena de suministro: Las disrupciones provocadas por la pandemia y la escasez de semiconductores están desapareciendo progresivamente, permitiendo una mejor planificación y mayor estabilidad en la producción.

Renovación de flotas y aumento de la demanda: La incertidumbre sobre la electrificación y la inflación han retrasado la compra de vehículos en los últimos años. Sin embargo, con una mayor claridad en las regulaciones y una mejor economía, se espera un repunte en la demanda de automóviles.

Recuperación de márgenes: La inflación afectó severamente los costes de producción en 2022, pero muchas empresas del sector, incluida Gestamp, han logrado renegociar contratos y trasladar parte de estos incrementos de costes a los clientes, lo que favorecerá la recuperación de los márgenes operativos.

Gestamp se encuentra en una posición privilegiada para beneficiarse de la evolución del sector. La transición hacia el vehículo eléctrico, el crecimiento en Asia y la recuperación del mercado global representan tres catalizadores clave que pueden impulsar su negocio en los próximos años. Gracias a su liderazgo en estructuras ligeras y seguras, su expansión geográfica y su fuerte relación con los principales fabricantes de automóviles, la compañía está bien posicionada para capturar estas oportunidades y consolidar su crecimiento.

D. Análisis económico

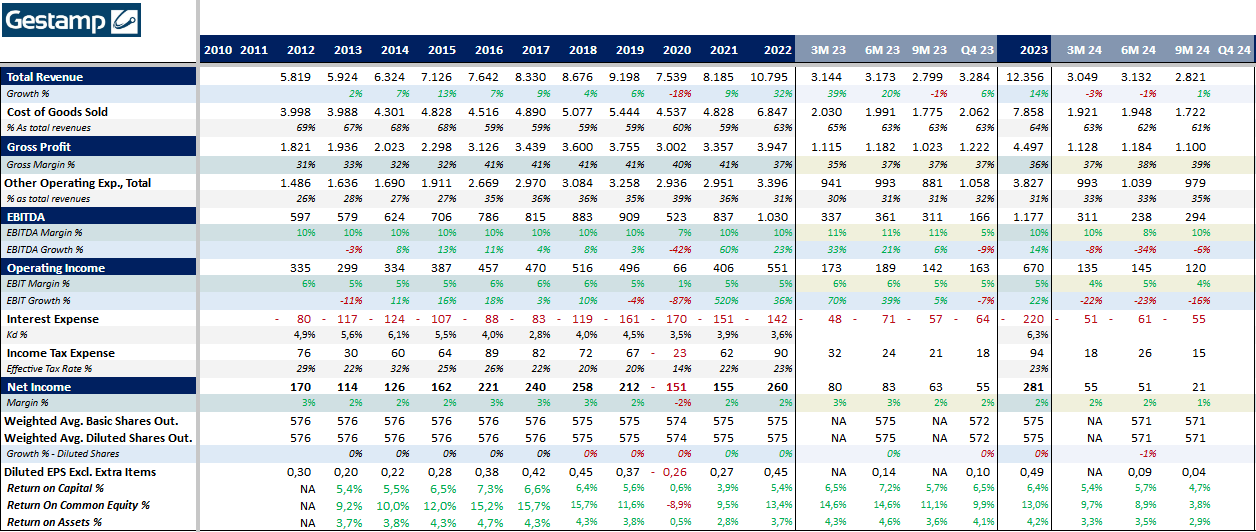

D.1 Ventas y márgenes

Evolución de las ventas y márgenes:

Source: Gargoyle Equity Research

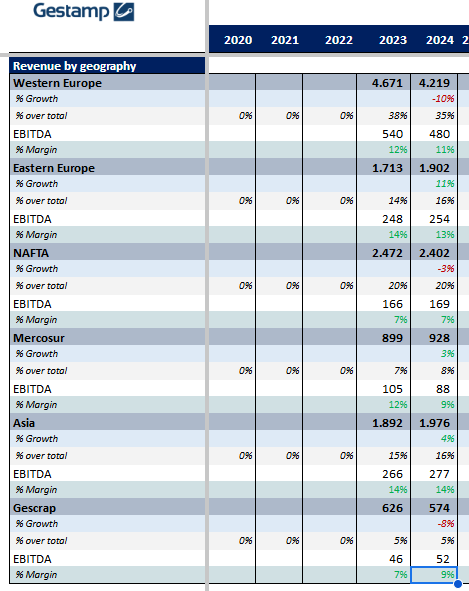

Segmentación geográfica de las ventas: (Actualizado FY2024):

Europa Occidental

Europa Occidental

Fue una de las regiones más débiles del año, con una caída del 9,7% en ingresos, alcanzando aproximadamente €4.200 millones.

El motivo principal fue la presión en volúmenes y la debilidad de algunos productos concretos.

EBITDA: cerca de €480 millones, con un margen del 11,4%, apenas por debajo del 11,6% del año anterior, lo que refleja cierta capacidad de resistencia a pesar de menores volúmenes.

Notaron una mejora en el cuarto trimestre por medidas de flexibilidad laboral que tardaron en aplicarse durante el año.

Europa Oriental

Sólido desempeño durante el año, con un crecimiento del 11% en ingresos, hasta alcanzar los €1.902 millones.

EBITDA: subió un 2,2% hasta los €254 millones.

Sin embargo, el margen EBITDA bajó de 14,5% a 13,3%, afectado por inflación y la volatilidad de los proyectos en la primera mitad del año.

Hubo una recuperación significativa en el cuarto trimestre, volviendo al 14,5% de margen.

NAFTA (Norteamérica)

Ligera caída del 2,8% en ingresos debido al entorno complejo, pero con una mejora operativa importante gracias al Plan Fenix.

EBITDA: creció un 1,9% excluyendo el impacto del plan Fenix (que sumó €25 millones en gastos).

Margen EBITDA mejoró hasta el 7%, por encima del objetivo de mantenerlo estable, lo que muestra avances claros en la reestructuración.

Aunque cerraron el cuarto trimestre con márgenes cercanos al 10%, aclaran que fue por algunos efectos puntuales no extrapolables a todo el año, por eso guían 8% de margen para 2025.

*El Plan Phoenix es una iniciativa estratégica que Gestamp ha implementado para mejorar la rentabilidad de su negocio en la región de NAFTA (América del Norte). Este plan se centra en cuatro pilares fundamentales:

Mejora operativa: Incluye un plan de reestructuración en dos niveles que afecta a seis instalaciones, con el objetivo de optimizar la eficiencia y reducir costos.

Ahorro de costos: Implementación de medidas para reducir gastos y mejorar la competitividad en el mercado norteamericano.

Atracción de talento: Enfoque en captar y retener a los mejores profesionales para fortalecer las capacidades internas de la empresa.

Palanca comercial: Estrategias dirigidas a asegurar un crecimiento rentable en la región, alineando la oferta de productos y servicios con las demandas del mercado.

El Plan Phoenix contempla un impacto extraordinario de aproximadamente 100 millones de euros, distribuidos entre gastos e inversiones planificadas para el período 2024-2026.

Mercosur

Año complicado, muy condicionado por la devaluación del peso argentino y las inundaciones en Brasil durante mayo.

Aun así, lograron crecer un 3,1% en ingresos, con buen comportamiento en el último trimestre.

EBITDA cayó un 16,6%, con margen del 9,4%, impactado por reestructuraciones internas y los problemas macroeconómicos.

De cara a 2025, esperan estabilidad en volúmenes y recuperación del margen.

Asia

Muy buen desempeño en un mercado competitivo y complicado, especialmente con la transición hacia vehículos eléctricos.

Ingresos crecieron con fuerza hasta los €1.976 millones.

EBITDA subió un 4%, manteniendo un margen fuerte del 14%, lo que posiciona a Asia como la región más rentable de Gestamp.

La estrategia de centrarse en productos premium y tecnología diferencial les ha funcionado bien aquí.

Gescrap

Bajada del 8,3% en ingresos hasta los €574 millones, debido a menores precios globales de Gescrap, especialmente en EE. UU. y China.

A pesar de ello, lograron mejorar la rentabilidad, con un EBITDA que creció un 11,2% y alcanzó un margen del 9%.

En la earnings call dicen que cerraron 2024 con un backlog de €51.100 millones, lo que significa que tienen ya contratados más del 90% de los ingresos previstos para los próximos 5 años.

E. Análisis financiero

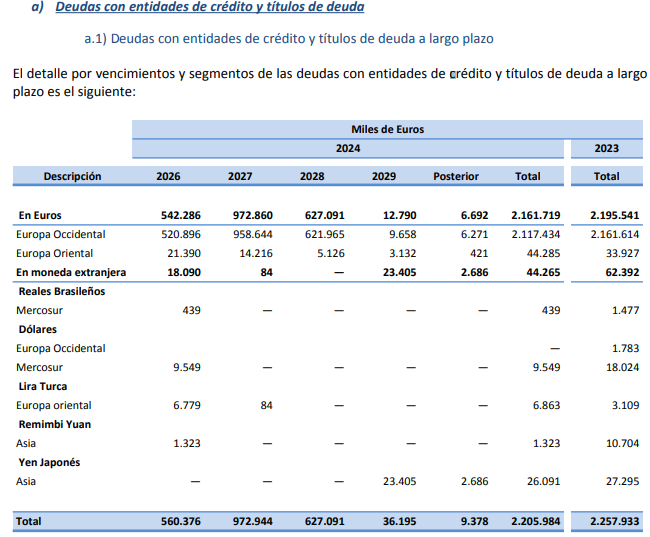

E.1 - Deuda

(Actualizado FY2024)

Deuda financiera neta FY24

2.097 millones € (estable vs. 2023).

Ratio deuda neta / EBITDA: 1,6x.

Deuda bruta total: 3.766 millones €

Composición:

Deuda bancaria (Term Loans y préstamos sindicados): 1.705 millones €.

Bonos (Senior Notes): 500 millones €.

RCF y líneas de crédito (pólizas, confirming, factoring): 500 millones €.

Leasing y otros pasivos financieros: 753 millones €.

Derivados financieros: 45 millones €.

Calendario de repago aproximado:

Vencimientos estimados:

F. Estructura accionarial

¿Quién nos acompaña en el viaje?

Algunos fondos de inversión que la llevan en cartera: 1) Magallanes Value Investors Iberia, 2) Renta 4 Bolsa España FI

G. Equipo directivo

¿Quién pilota la nave?

El equipo directivo de Gestamp está liderado por Francisco José Riberas Mera, quien ocupa el cargo de Presidente Ejecutivo. Junto a él, su hermano Juan María Riberas Mera desempeña el rol de Vicepresidente. Ambos hermanos son accionistas mayoritarios de la compañía a través de su participación en ACEK Desarrollo y Gestión Industrial, S.L

Uno de los factores clave que refuerzan la tesis de inversión en Gestamp es la solidez de su equipo directivo, especialmente en lo que respecta a la asignación de capital (capital allocation). B

Inversiones Estratégicas y Disciplina Financiera:

Enfoque en CAPEX eficiente: Gestamp ha demostrado una política de inversión prudente, con un CAPEX controlado en torno al 6-7% de las ventas, asegurando que el crecimiento no comprometa la rentabilidad.

Priorización de tecnología clave: Inversiones en estampación en caliente y componentes ligeros han posicionado a la compañía en la transición hacia vehículos eléctricos.

Expansión en mercados estratégicos: Aumento de presencia en China, India y Norteamérica, con crecimiento en regiones donde el sector automotriz sigue en expansión.

Gestión del Endeudamiento y Solidez Financiera:

Deuda bien estructurada: La empresa ha refinanciado su deuda en varias ocasiones, asegurando costes financieros bajos y vencimientos diversificados hasta 2027-2028.

Ratio Deuda Neta/EBITDA controlado: Aunque ha habido un aumento en la deuda neta, el equipo directivo ha mantenido un apalancamiento en torno a 2,6x, dentro de niveles razonables para la industria.

Reducción de costes financieros: Refinanciaciones recientes han permitido mejorar las condiciones de los préstamos y bonos en circulación.

Retorno al Accionista y Creación de Valor:

Dividendos sostenibles: Aunque la empresa ha priorizado la reinversión, mantiene un pay-out controlado, garantizando retornos atractivos sin comprometer el crecimiento.

Optimización del capital circulante: Mejoras en la eficiencia operativa han permitido una generación de caja estable, reduciendo la necesidad de financiamiento externo.

Recompra de acciones y participación de insiders: La familia Riberas ha aumentado su participación en la compañía, lo que demuestra confianza en la valoración de Gestamp.

¿Predican con el ejemplo?

Operaciones de insiders:

En los últimos 90 días, Gestamp Automoción, S.A. ha registrado 20 transacciones de insiders, todas ellas clasificadas como compras, con un valor total aproximado de 7,56 millones de euros. La mayoría han sido ejecutadas por ACEK Desarrollo y Gestión Industrial S.L., sociedad vinculada a Francisco José Riberas Mera y Juan María Riberas Mera. Estas adquisiciones refuerzan la posición de los accionistas mayoritarios en la compañía.

H. Riesgos

Riesgos Generales

El sector automotriz es altamente cíclico y sensible a la volatilidad del mercado. Una desaceleración económica puede reducir la demanda de automóviles y afectar directamente los ingresos de Gestamp. Además, la empresa depende en gran medida de un grupo reducido de fabricantes (OEMs) como Volkswagen, Stellantis y BMW, lo que supone un riesgo si alguno de ellos decide disminuir su producción o cambiar de proveedor.

Las tensiones geopolíticas y los problemas en la cadena de suministro también pueden afectar la rentabilidad. La inflación en materias primas, las restricciones comerciales entre EE.UU. y China y los conflictos internacionales han generado disrupciones en el sector.

Riesgo de OPA

El sector de componentes de automoción está en un proceso de consolidación, con adquisiciones recientes como Faurecia-Hella y Mahle-Brose. Gestamp, por su tamaño y especialización, podría ser un objetivo para grandes grupos como Magna, Forvia (Faurecia) o incluso inversores chinos, interesados en fortalecer su presencia en Europa y en la industria de vehículos eléctricos.

A pesar de su atractivo, la posibilidad de una OPA hostil es baja debido al fuerte control de la familia Riberas, que posee el 75% del capital y puede bloquear cualquier intento de adquisición. Además, el bajo free float (25%) dificulta que un comprador acumule acciones sin lanzar una oferta formal.

Si bien una OPA amistosa o una fusión estratégica podrían ser viables en el futuro, dependerían de la voluntad de los accionistas mayoritarios. Por ahora, la estrategia de crecimiento de la familia Riberas y su control sobre la compañía hacen poco probable una adquisición en el corto plazo.

Riesgo de Exclusión de Bolsa de Gestamp

Además del riesgo de OPA, existe la posibilidad de que los propios accionistas mayoritarios decidan excluir a Gestamp de bolsa mediante una OPA de exclusión. Actualmente, la familia Riberas controla el 75% del capital, por lo que solo necesitaría alcanzar el 90% para forzar la salida del mercado bursátil.

Factores que podrían motivar una exclusión de bolsa:

Baja valoración en el mercado: Gestamp cotiza a múltiplos bajos en comparación con su potencial de crecimiento. Los accionistas mayoritarios podrían considerar que el mercado no está reflejando su verdadero valor y optar por sacarla de bolsa para capturar ese potencial en privado.

Menor necesidad de acceso al mercado de capitales: Si Gestamp no necesita financiamiento a través de emisiones de acciones, mantenerse en bolsa podría dejar de ser estratégico.

Reducción de costes y mayor flexibilidad: La exclusión de bolsa permitiría a la empresa operar con menos regulaciones y costes asociados al cumplimiento normativo. También daría a los accionistas mayor libertad para tomar decisiones sin la presión del mercado.

Consolidación en el sector: En un contexto de fusiones y adquisiciones, la familia Riberas podría buscar asociarse con un inversor estratégico fuera del mercado bursátil.

Factores que reducen este riesgo:

Acceso a inversores institucionales: La permanencia en bolsa le permite a Gestamp captar capital en caso de necesitar financiamiento para nuevas inversiones o adquisiciones.

Compromiso con la transparencia: Mantenerse como empresa pública refuerza su credibilidad ante clientes y socios estratégicos.

Coste de una OPA de exclusión: Para sacar a Gestamp de bolsa, la familia Riberas tendría que ofrecer un precio atractivo a los accionistas minoritarios, lo que supondría una inversión considerable.

I. Valoración

Valoración muy simplificada:

Consideramos razonable valorar GEST a 5x EV/EBITDA (muy modesto), podría valorarse a 7/8x dado el crecimiento estimado y nuestra previsión de aumento de márgenes pero penalizamos el escaso free-float del 25% y la ciclicidad de la industria, en este sentido, asumiendo un crecimiento de ventas del 6% anualizado (modesto, teniendo en cuenta el histórico y el backlog de proyectos), con márgenes del 10% que crecen progresivamente hasta alcanzar el 12% ). En este sentido, creemos que si el sector recupera ligeramente, como hará en el medio plazo, se amortiza parte de la deuda, lo que mejorará márgenes y generación de caja, no nos sorprendería ver un potencial de revalorización del 200-250% en el medio plazo, con un precio objetivo de 6,50-7,00 euros por acción.

J. Conclusiones

Acción castigada en bolsa → Ha caído un 48% desde su IPO y un 30% en 2024, creando una oportunidad antes de la recuperación del sector.

Valoración muy atractiva → Cotiza a EV/EBITDA de 3.4 en 2026 vs. la media del sector (6-7), con un potencial de revalorización del 200-250%.

Liderazgo global en estructuras de carrocería y chasis → Relación consolidada con Volkswagen, Stellantis, BMW y Ford, además de 13 centros de I+D.

Beneficiario de la electrificación del automóvil → Los vehículos eléctricos requieren estructuras más ligeras y seguras, ventaja clave de Gestamp.

Expansión en mercados estratégicos → Crecimiento en China, India y EE.UU., con el Plan Phoenix mejorando márgenes en Norteamérica.

Sólida posición financiera → Deuda neta controlada (2.097M€, ratio Deuda/EBITDA 1.6x) y buen manejo del CAPEX (6-7% de ventas).

Insiders comprando acciones → La familia Riberas (75% del capital) ha aumentado su participación, con 7,56M€ en compras recientes.

Sector en recuperación → La normalización de la cadena de suministro y la demanda de autos respaldan un crecimiento sostenido.