Clínica Baviera (CBAV)

Tesis de inversión Nº1 - Q32023 Updated

A - Introducción

Clínica Baviera (en adelante, “CBAV”) es una sociedad española fundada en 1992 líder en España en el campo de la cirugía refractiva con láser y otros tratamientos oftalmológicos. Con 30 años de experiencia en medicina oftalmológica, ofrece las técnicas más avanzadas para el tratamiento de la mayor parte de las patologías oculares, incluyendo cirugía refractiva con láser para miopía, hipermetropía y astigmatismo, implantes de lentes intraoculares para cataratas, tratamientos de glaucoma y presbicia, etc. Cotiza en la bolsa de Madrid a 23,5€ por acción, bajo el ticker “BME:CBAV” y capitaliza a la fecha de redacción de esta tesis sintetizada 350M€.

Después de su salida a bolsa en 2007, en 2017 Aier Eye Hospital Group adquirió el 86,83% del capital social de CBAV dominante por medio de una OPA, el motivo principal de la venta por parte de los accionistas fue “hacer un grupo mundial conectando con la comunidad científica de Asia y de EE UU”. En julio de 2018 la participación se redujo al 79,83% para aumentar el free float, que es muy muy reducido, cercano al 5%, únicamente intercambia de media al día 1.820 acciones, el equivalente a 40k€, por lo que es una empresa muy ilíquida.

Uno de los ejes centrales de la tesis es su equipo directivo, Eduardo Baviera (en adelante, “EB”) es el socio fundador y CEO de CBAV, posee junto a otros miembros de su familia a través del holding familiar el 10% de las acciones y de forma indirecta el 1,79% de las acciones. El equipo directivo está muy comprometido con CBAV, con un track record ejecutivo impecable y un muy buen trato al accionista “nuestra intención es permanecer como accionistas y como gestores lo que la vida nos permita (EB)”, pese a la entrada del accionista mayoritario, el equipo directivo sigue operando con total autonomía e independencia.

El modelo de negocio es simple de entender, CBAV presta servicios para el tratamiento de las patologías descritas anteriormente a través de una amplia red de clínicas situadas a pie de calle en las principales ciudades y capitales de provincia de España (genera el 71% ingresos), así como en las principales ciudades de Alemania y Austria (21% ingresos), Italia (8% ingresos). CBAV cuenta actualmente con un total de 106 centros oftalmológicos distribuidos geográficamente de la siguiente manera: 70 en España, 8 en Italia, 27 en Alemania (mediante la marca Care Vision) y 1 en Austria. Se trata de un modelo de negocio “Asset light”, siendo el principal activo que tiene CBAV los derechos de uso de inmuebles locales de clínicas y oficinas donde realiza su actividad (no las tiene en propiedad), y los equipos e instalaciones para las clínicas.

CBAV obtiene sus ingresos fundamentalmente de clientes particulares, procediendo aproximadamente el 30% de acuerdos con entidades de seguros, si bien es cierto que parte de estos ingresos pueden considerarse cíclicos, puesto que aproximadamente el 65-70% de las intervenciones quirúrgicas se realizan por comodidad y mejora de la calidad de vida (los tratamientos más habituales son la cirugía de la miopía e hipermetropía para eliminar la dependencia de las gafas). La experiencia de compra es muy buena, puesto que cambia por completo la vida del paciente eliminando o reduciendo la dependencia de gafas en la mayoría de los casos.

Puede parecer que una empresa como CBAV, sin una inversión en infraestructura significativa y un negocio fácilmente replicable no ofrece ninguna ventaja competitiva, nada más lejos de la realidad. CBAV es de las pocas clínicas en Europa con una experiencia de más de 30 años en el sector, a la vanguardia a nivel tecnológico (pudiendo beneficiarse del know-how y expertise de su principal accionista chino, líder mundial en el sector de la oftalmología) y con una reputación intachable (más del 70% de los clientes vienen del boca a boca) proporcionada por la gran calidad técnica de su equipo de personal sanitario y su cultura corporativa. “¿Cómo hemos llegado a la situación en la que estamos después de 30 años? Yo te diría que el factor esencial el más importante es la cultura corporativa, los valores, la forma de actuar y de afrontar las cosas, no hay otro, no tenemos ninguna patente, no tenemos ninguna fórmula de Coca-Cola no tenemos ningún monopolio, no tenemos ninguna barrera competitiva esencial porque realmente lo que hacemos es ilusionar a la gente a los mejores profesionales para que se vengan con nosotros, y al final la única ventaja competitiva o esencial que nos ha permitido mantener en el tiempo ese crecimiento sostenido es la cultura corporativa (EB)”

A nivel económico, las ventas de CBAV vienen creciendo al 15% CAGR desde 2017, habiendo experimentado un fuerte repunte en el 2021 (41%), principalmente motivado por el efecto cola o espera por la pandemia del Covid-19 que se trasladó al 2021. No obstante, el crecimiento de las ventas sigue siendo muy favorable tras el 2021, con un crecimiento del 15% en 2022 y un crecimiento del 13% en los 9M del 2023. En cuanto a los márgenes, el margen EBITDA se ha expandido desde el 13% en 2015 al 29% en 2022, situándose la media de los últimos 5 años en el 26%, encontrándose todos los años por encima del 20%, en cuanto a los márgenes por zona geográfica, en España y en Alemania se encuentran alrededor del 30%, frente al 16% en Italia, donde tiene menor presencia. Por otro lado, CBAV es una máquina de generar efectivo, con márgenes de FCF alrededor del 20% en los 4 últimos ejercicios, y retornos sobre el capital superiores al 35%. CBAV también ha mostrado una fuerte resiliencia durante la crisis de 2020 consiguiendo mantener el volumen de facturación e incluso mejorar márgenes respecto a 2019, de hecho, CBAV ha conseguido mantener e incrementar márgenes pese al compromiso del CEO de no subir precios “A pesar de la situación económica actual, recientemente nos hemos comprometido a mantener intactos nuestros precios en todos nuestros tratamientos a medio plazo (al menos durante los próximos doce meses). Este compromiso reduce nuestros márgenes, pero consideramos que es la mejor forma de cuidar a nuestros pacientes en estos momentos difíciles (EB)”

La posición financiera de la empresa es excepcional, con una deuda neta negativa de -3M, la deuda bancaria se sitúa en 3M (tipo fijo: 0.5 tipo efectivo aprox.), 42,3M de deuda por arrendamiento (tras aplicación de NIIF 16) y una posición de tesorería de 46M. Adicionalmente, al facturar y cobrar directamente a los clientes particulares (período medio de cobro: 4 días, <60 días los procedentes de aseguradoras) y generar obligaciones de pago a 30-35 días, le permite generar un Fondo de Maniobra positivo de 3,5M.

B - Capital Allocation

Respecto al capital allocation, CBAV invierte principalmente en CAPEX para la apertura/traslados de nuevas clínicas, a un ritmo de 5 o 6 clínicas por año (han pasado de 83 clínicas en 2018 a 106 a fecha actual), renovaciones y mejoras. La inversión en CAPEX lleva acelerándose en los últimos trimestres al incrementarse el ritmo de apertura de las clínicas. La oportunidad de expansión a nuevos mercados es uno de los principales catalizadores de esta tesis, CBAV ya ha manifestado su intención de entrar a corto plazo en Portugal, a Reino Unido y a Francia, considerando tanto oportunidades de crecimiento orgánico como inorgánico, descartando a su vez grandes operaciones dentro del sector “Nos gusta ir lento pero seguros (EB)”.

Adicionalmente, CBAV destina buena parte de sus beneficios al pago de dividendos, 1,30€ por acción en 2022 (1,05€ en 2021), lo que a precios actuales ofrece una rentabilidad por dividendo del 5,9%, con un Payout histórico de alrededor del 60% (inferior si se compara con el FCF).

C - Market Outlook

CBAV se encuentra en un mercado con fuertes vientos de cola, con numerosos catalizadores que contribuyen y pueden seguir contribuyendo al buen desempeño de CBAV, como por ejemplo los siguientes:

Pirámide de población invertida, podemos ver que en España en 1973 el 10,07% de la población tenía más de 64 años, frente al 20,27% a fecha de junio 2023, el aumento de la esperanza de vida y el gran porcentaje de personas de avanzada edad hacen que la demanda de estos servicios se pueda mantener constante.

Empeoramiento de la vista, la miopía es uno de los problemas de salud pública más importantes de todo el planeta, ya que el 22,9% de la población mundial padece esta deficiencia visual, según la OMS, distintas investigaciones indican que en 2050 casi el 50% de la población mundial será miope. Los principales factores que derivan en un aumento de la miopía son el incremento notable en las actividades de visión de cerca y el uso de dispositivos electrónicos como ordenadores, móviles, etc.…, que también incrementan ese tiempo dedicado a la visión de cerca y todo ello con iluminación artificial

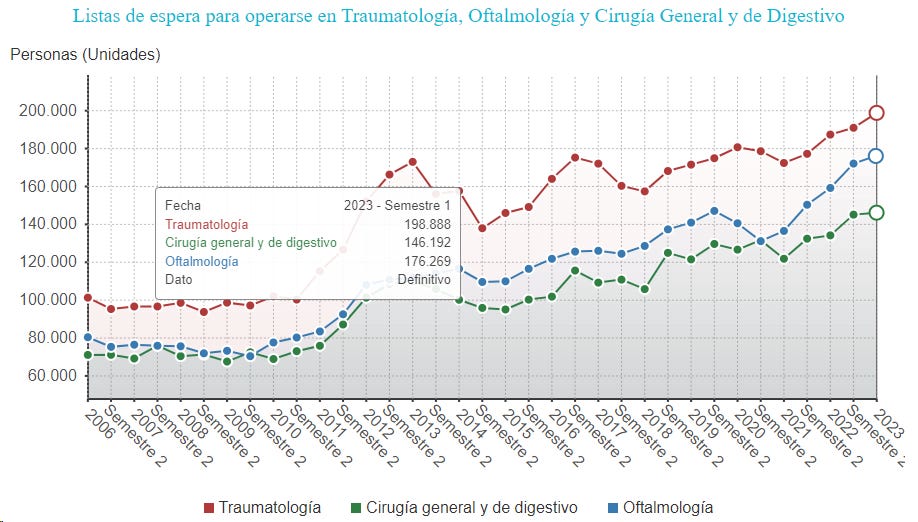

Sistema sanitario desbordado, el envejecimiento de la población ha aumentado mucho la demanda de estos servicios (sobre todo de cirugía de cataratas), Oftalmología es el segundo campo en el que más personas están esperando para poder ser intervenidas, pero es la especialidad que más ha aumentado en el último año. En total, 172.093 pacientes se encuentran en lista de espera para Oftalmología, 12.875 más que en el primer semestre de 2022. Hay que esperar una media de 84 días para poder ser atendido. Esto hace que muchas personas decidan ahorrarse los tiempos de espera y acudir a intervenciones médicas privadas en vez de públicas.

En este sentido, consideramos que CBAV está muy situada para capturar una cuota de mercado que va a ir en aumento.

D - Riesgos

No obstante, como toda inversión, no está exenta de riesgos, a continuación detallamos los principales que consideramos:

Riesgo de que se produzca una OPA por parte del accionista mayoritario, tal y como sucedió en el año 2017, el precio de la OPA de Aier fue de 10,35 euros por acción, con una prima del 7,1% sobre el precio de cierre, de este modo Aier podría hacerse con el 10% del free float restante a precios poco atractivos para el accionista minoritario. No obstante, dado que a precios actuales lo estarían haciendo al doble del precio de 2017, y lo más importante, Eduardo Baviera ha destacado en múltiples entrevistas que les gusta estar cotizados. “Nos gusta estar cotizados. Nos da transparencia, nos da visibilidad y oportunidades de invitar a más accionistas.” Riesgo bajo.

Riesgo de estancamiento de la demanda, consideramos este un riesgo muy bajo dada la importancia de los 3 catalizadores desarrollados en la sección anterior. Asimismo, el modelo de negocio tan flexible de CBAV, le permitiría ajustar su estructura de costes para mantener márgenes, tal y como hizo en la crisis del 2020.

Riesgo de disrupción tecnológica, la entrada de nuevas tecnologías podría hacer que no se necesitara tanta especialización para prestar los servicios que realiza CBAV y permitiría la entrada de nuevos competidores. No obstante, el principal aspecto positivo de que tu accionista sea el grupo oftalmológico más grande del mundo te permite estar a la vanguardia tecnológica y CBAV sería de las principales clínicas beneficiadas.

Riesgo de entrada de nuevos competidores, uno de los aspectos más complejos del negocio es la contratación de personal sanitario de gran calidad técnica, gracias a la cultura corporativa de CBAV tiene acceso a los mejores profesionales y además hay una rotación de personal muy baja. Un nuevo competidor en el mercado tendría muy difícil competir con CBAV, dada la experiencia de más de 30 años, la escala y su cultura corporativa.

E - Valuation

Es momento de ver si la acción de CBAV está barata, si está en precio o si está cara. Cabe destacar que me gusta considerar escenarios notablemente pesimistas en mis escenarios de valoración, CBAV es una empresa que por su previsibilidad de generación de caja podemos hacer una valoración tanto por múltiplo como por descuento de flujos de caja.

Comenzando por una valoración por múltiplo, en estos momentos tenemos a CBAV cotizando a los siguientes múltiplos (LTM), 7,9x EV/EBIT y 11x EV/FCF.

Source: TIKR

Consideramos razonable valorar CBAV a 12x EV/EBIT, asumiendo un crecimiento de ventas del 10% para 2023 y del 8% anualizado hasta el 2028, con márgenes del 22% en 2023 (EBIT 48M), que decrecen hasta mantenerse en el 20% en 2028 (EBIT 64M), obtenemos un precio por acción de 51€, con una tasa interna de retorno anualizada (IRR) del 18%.

Consideramos razonable valorar CBAV a 12x EV/EBIT, asumiendo un crecimiento de ventas del 10% para 2023 y del 8% anualizado hasta el 2028, con márgenes del 22% en 2023 (EBIT 48M), que decrecen hasta mantenerse en el 20% en 2028 (EBIT 64M), obtenemos un precio por acción de 51€, con una tasa interna de retorno anualizada (IRR) del 18%.

Respecto a EV/FCF, estimamos aplicar un múltiplo de 15x, manteniendo el mismo crecimiento de ventas y un margen FCF del 16% (35M) en 2023, que decrece hasta mantenerse en el 14% (46M) en 2028, obtenemos un precio por acción de 46€, con una tasa interna de retorno anualizada (IRR) del 16%.

Respecto a la valoración por DFC, consideramos los mismos márgenes detallados en la valoración anterior, considerando un escenario de demanda estable tras haber superado el repunte de 2021 y 2022 y un crecimiento moderado del número de clínicas en torno a las 3 o 4 por año, considerado en el CAPEX, en cuanto a los márgenes estimamos cierta normalización a niveles históricos, aplicamos un crecimiento terminal del 2% y una tasa de descuento (WACC) del 10%. Vemos muy razonable la obtención de un FCF de 61M a 10 años, por lo que consideramos este escenario de valoración como pesimista, adicionalmente no hemos considerado en el cálculo del EV el efecto de la deuda neta negativa que tiene CBAV, lo que hubiera aumentado el valor por acción. En este sentido, obtenemos un precio por acción de 35€, con una posible revalorización del 37%.

Source: Gargoyle Equity Research and TIKR

F - Conclusiones

En la presente sección detallaremos los principales motivos que nos llevan a pensar que CBAV podría ser una buena inversión a precios actuales.

Empresa con un equipo directivo alineado, con un modelo de negocio difícilmente replicable por la competencia, dada la dificultad de atraer grandes profesionales y la buena reputación que ha construido durante sus 30 años de historia.

Sector con fuertes vientos de cola, favorecido por el envejecimiento general y el empeoramiento de la vista de la población, acompañado por un sistema sanitario público desbordado. CBAV está muy bien posicionada para seguir ganando cuota de mercado.

Gestión prudente del capital allocation, con aperturas controladas de nuevas clínicas y con posible expansión a otras zonas geográficas en el horizonte.

CBAV es una gran generadora de caja, con muy buenos márgenes y con posibilidad de expansión en el corto plazo si aumentan precios, también goza de una posición financiera excelente, con deuda financiera neta negativa.

Valoración muy razonable, 7,9x EV/EBIT y 11x EV/FCF, considerando los niveles de crecimiento esperados y la posición financiera de CBAV.

Consideramos que los riesgos detallados están claramente compensados con los puntos anteriormente descritos, la rentabilidad por dividendo del 6% nos aporta un gran escudo contra los riesgos descritos.

Sabes si graban las llamadas de las presentaciones con inversores? Y como acceder a ellas? He intentions contactar via mail y Telefonica con relations de inversores de Baviera pero no llego a ningun lado. Gracias